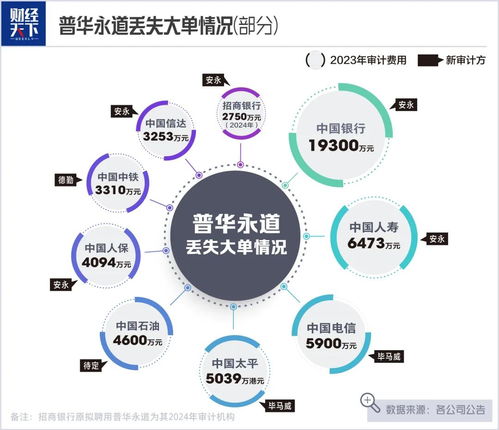

國際知名會計師事務所普華永道因在軟件開發及相關審計業務中的重大失誤,面臨監管機構開出的巨額罰單,引發業界廣泛關注。而更令人深思的是,事件中直接負責的高管與核心技術人員早已離職,留下“人早跑了”的尷尬局面。這一事件不僅揭示了專業服務機構在復雜技術項目中面臨的風險,也為整個行業的合規管理與人才責任追溯敲響了警鐘。

軟件開發項目通常具有高度專業性、迭代快速和需求易變的特點,尤其在金融、醫療等強監管領域,任何設計缺陷、代碼漏洞或測試不足都可能導致嚴重后果。普華永道此次受罰,根源在于其為客戶提供的定制化軟件系統存在嚴重質量控制問題,未能符合行業安全標準與合規要求,最終導致客戶業務運營出現重大故障,并波及第三方利益。監管調查指出,普華永道在項目管理和技術審計環節存在明顯疏漏,未能履行其作為專業服務方應盡的審慎義務。

值得關注的是,當罰單落地時,當年主導該軟件開發項目的負責人及關鍵團隊多數已離職。這種“人早跑了”的現象,暴露了大型機構在長期項目追責機制上的短板。一方面,人才流動本是行業常態,但另一方面,項目責任與個人職業行為的綁定往往隨著離職而弱化,使得事后問責難以落實到具體個人。這不禁引發疑問:在技術日新月異的今天,專業機構應如何建立更完善的項目檔案與責任追溯體系,確保即使人員更迭,質量與合規的底線仍能堅守?

從行業角度看,此次事件也折射出會計師事務所拓展非審計業務(如IT咨詢、軟件開發)時面臨的挑戰。傳統上,會計師事務所以財務審計見長,但在數字化轉型浪潮下,紛紛進軍科技服務領域。技術項目的復雜性與審計業務的合規性要求存在本質差異,若缺乏足夠的技術沉淀與風險管理框架,很容易陷入“隔行如隔山”的困境。普華永道的案例表明,跨界服務固然能開拓市場,但若不能同步提升技術管控能力,反而可能損害百年積累的專業信譽。

對于客戶而言,這一事件提醒企業在選擇軟件服務商時,需更加謹慎。不能僅看重品牌光環,而應深入考察服務商的技術團隊穩定性、項目管理經驗及過往案例。尤其在簽訂合應明確責任條款,包括離職人員的技術交接與后續維護安排,以規避因人員流動導致的后期風險。

監管層面,此次巨額罰單彰顯了全球范圍內對專業服務機構問責趨嚴的態勢。監管機構可能進一步要求企業完善項目終身責任制,強化個人職業行為與機構責任的聯動,防止“拍板人一走了之”的規避空間。推動行業建立更透明的技術服務質量標準,也將成為重要方向。

普華永道的“罰單”風波,最終仍須由其自身承擔信譽損失與財務代價。但它留給行業的思考遠不止于此:在技術驅動的時代,專業服務機構如何平衡業務拓展與風險管控?如何構建不因人才流動而失效的責任鏈條?這些問題,或許比罰單金額本身更值得每一家企業深思。畢竟,軟件會留下代碼,責任不應隨著人員離職而消失無蹤。